Коллекторам закон не писан

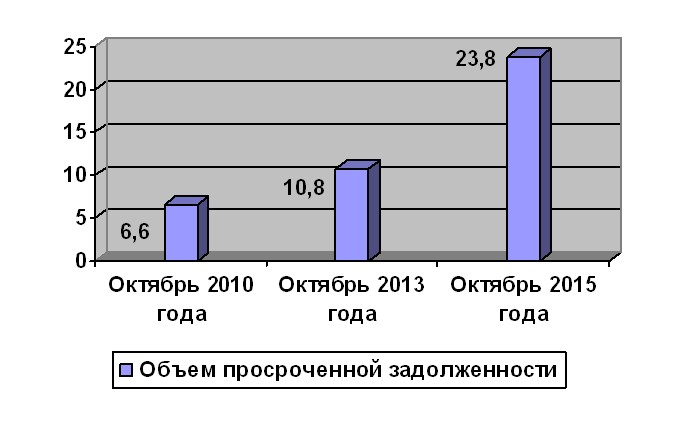

Просроченные долги россиян растут с каждым годом. И Красноярский край не исключение. Еще в октябре 2010 года, по данным Центробанка РФ, объем просроченной жителями региона задолженности составлял 6,6 млрд рублей. К октябрю 2013 эта сумма уже равнялась 10,8 млрд рублей, а в этом году и вовсе перевалила за 23,8 млрд, увеличившись за год (с 1 октября 2014 до 1 октября 2015) на 6,4 млрд рублей.

Сложившаяся ситуация негативно отражается не только на должнике — штрафными санкциями и переплатой. Это сказывается и на стабильности банковской системы. По требованию Банка России все просрочки должны покрываться резервом — замороженными средствами банка, которые изъяты из оборота. Если у банка резерв перестает обеспечивать просроченные платежи по кредитам, то банк сам становится должником. Или банкротом.

Не удивительно, что банки стремятся любыми способами «скинуть просрочку». Для этого у них есть два пути. Первый — держать собственные отделы по работе с проблемными долгами. Второй — продать долг коллектору.

— Банку удобнее отдать долг коллекторам, нежели самому заниматься им, — говорит президент Ассоциации корпоративного коллекторства Дмитрий Жданухин, — да и дешевле, ведь себестоимость взыскания долга у банков заметно выше. К тому же, при продаже кредитного портфеля банк получает возможность разморозить те резервы, которыми покрывался долг, и пустить их в оборот.

Нажиться на продаже портфелей коллекторам (или хотя бы вернуть свое) у банка меж тем вряд ли получится — цена долга, которую платит кредитной организации компания-коллектор, на сегодня составляет в среднем 0,5–1% от общей суммы задолженности. Причем еще год назад эта цифра была заметно больше — 2,5% (данные коллекторского агентства «СЕКВОЙЯ КРЕДИТ КОНСОЛИДЕЙШН»).

Такое снижение стоимости долговых портфелей напрямую свидетельствует о том, что спрос на них среди коллекторов сильно упал. Причина — тотальная неспособность и нежелание должников платить. В «СЕКВОЙЯ КРЕДИТ КОНСОЛИДЕЙШН» уверены, что порядка 80% долгов, передаваемых сегодня коллекторам — это так называемый «неконтакт», то есть заемщики, сознательно уклоняющиеся от общения с кредитором.

— В этом году в целом по рынку снизилась и контактность, и платежеспособность заемщиков, — говорит генеральный директор «Агентства Судебного Взыскания» Максим Богомолов, — предложение о продаже долгов от банков увеличилось в полтора раза, но продано меньше половины.

Подтверждает слова Богомолова и статистика агентства «СЕКВОЙЯ КРЕДИТ КОНСОЛИДЕЙШН»: по их данным объем выставленных банками на продажу долгов за девять месяцев 2015 года вырос на 42% по сравнению с таким же периодом прошлого года и составил 245 млрд рублей. Это рекордный рост за последние три года.

Ставка на прессинг

Основной проблемой деятельности коллекторов однако является не ее доходность, а законность. Если с переуступкой права требования долга (вместе с передачей персональных данных) все понятно — эта возможность закреплена за банком в законе 353-ФЗ «О потребительском кредите (займе)», то актов, регулирующих деятельность коллекторов, по сей день нет.

Именно это многие эксперты называют причиной той вакханалии, которая порой разворачивается в действиях сторонних специалистов по взысканию. Так, начальник юридического отдела красноярской компании «Юрист-Маркет» Екатерина Буран говорит, что только в их фирму за месяц поступает свыше тысячи обращений от закредитованного населения, из которых 89,9% — это жалобы на коллекторов. В частности на «Первое коллекторское бюро», до которого ИА «Пресс-Лайн» дозвониться так и не удалось.

— Деятельность коллекторов — это жесткий моральный прессинг, — говорит Буран, — они приезжают домой, «наезжают» на человека, угрожают ему. Были прецеденты, когда пожилой женщине предлагали «выйти на панель» для того чтобы расплатиться с долгом. Расклеенные фотографии по всему подъезду, угрозы и откровенное хамство, — именно такими видят «профессиональное взыскание» долгов коллекторы.

Сами коллекторы не отрицают наличие жалоб.

— Самая распространенная жалоба — звонки поручителям, а не должникам. На втором месте по частотности — это грубость во всех ее проявлениях: от обращения на «ты» до угроз. Также коллекторы стараются воспользоваться юридической неграмотностью должников, — рассказывает Дмитрий Жданухин из Ассоциации корпоративного коллекторства.

— Есть, конечно, и «полубандиты», — говорит Максим Богомолов, — но таких все меньше, и их нужно вычищать из этого бизнеса.

Как бы то ни было, большинство экспертов признает существование проблемы включенности коллекторской деятельности в правовое поле. Хотя попытки включить его туда были.

За чертой закона

Первая попытка законодательно отрегулировать работу коллекторов произошла в 2011 году. Тогда появился проект закона «О деятельности по взысканию просроченной задолженности», который должен был четко установить, что взыскателю делать можно, а что нет.

Согласно этому закону коллектор получал право взаимодействовать с должником при личных встречах, посредством звонков и смс-сообщений, связываться почтой. Также взыскатель мог работать с членами семьи должника и работодателем. А вот применять к должнику физическую силу, уничтожать и повреждать его имущество и унижать достоинство закон запрещал.

© Pixabay

Также табу налагалось на взаимодействие с несовершеннолетними и недееспособными. Запрещено беспокоить должника, если период просрочки составляет меньше месяца. Нельзя звонить с восьми часов вечера до восьми утра. Нельзя взаимодействовать с беременными или имеющими ребенка до 1,5 лет, с людьми в возрасте старше сорока лет. Нельзя скрывать номер телефона, с которого осуществляется звонок. Нужно обязательно представляться настоящим именем, разъяснять причину звонков, комментировать состояние долга.

— Однако есть одно «но», — говорит управляющий партнер компании «Кредитный Советник» Евгений Рякин, — а что будет коллектору, если он не выполнит эти требования? Например, будет звонить ночью несовершеннолетней беременной девушке и ей угрожать уничтожением имущества. Да ничего не будет — коллектор просто позвонит со скрытого телефона и представится вымышленным именем, как это делается сейчас. Так что доказать что-либо будет невозможно.

Эти ли недоработки стали причиной или нет, но проект закона «О деятельности по взысканию просроченной задолженности» так и не стал полноценным законодательным актом.

Следующая попытка регулирования коллекторских организаций пришлась на этот год — это проект закона «О коллекторской деятельности». Перечень запрещенного и разрешенного при работе взыскателей почти такой же, как и в предыдущем проекте. Инструментов же пресечения злоупотреблений как не было, так и нет.

— Законопроект фактически не устанавливает ответственности коллекторов за неправомерные действия [как и все остальные законопроекты, которые должны регламентировать деятельность коллекторов], которые зачастую и совершаются при реализации взыскания задолженности перед заемщиком, — говорит руководитель практики «Коммерческое право» юридической компании «Rights» Алена Абрамович. — В законопроекте указаны предпринимаемые меры надзорными и контрольными органами, однако непосредственно сам вид данной ответственности определить невозможно.

Последний вариант проекта этого закона что юристам, что самим коллекторам видится недоработанным.

— Это скорее PR-ход, нежели документ для реального исполнения, так как предусмотренные им ограничения сделают розничное коллекторство практически невозможным, — говорит президент Ассоциации корпоративного коллекторства Дмитрий Жданухин. — Например, должник может запретить общаться с ним как-либо, кроме письменного варианта.

Подобных проектов на памяти коллекторов штук пять или шесть. И только последний дошел до Госдумы — 18 сентября 2015 года, а 21 сентября был направлен на профильный комитет.

— Деятельность коллекторских услуг и не должна регламентироваться законодательно. Это просто услуга, — говорит Богомолов. — Я считаю, что никакой закон и не нужен. Те перегибы в действиях коллекторов, о которых говорят люди, ради избавления от которых и создается закон, регламентируется другими актами — административный кодекс, уголовный. Этот проект закона парадоксален, не регулирует что-либо, а повторяет другие.

Маргарита Дюбанова